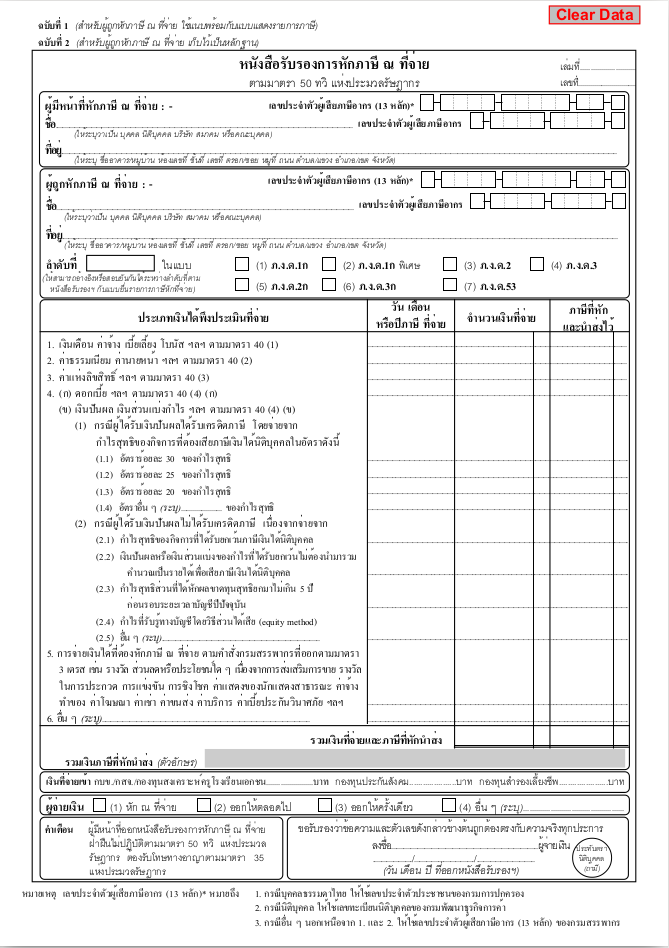

หนังสือรับรองหัก ณ ที่จ่าย คือเอกสารที่ผู้จ่ายเงินที่มีหน้าที่หัก ณ ที่จ่าย ออกให้ผู้รับเงินเมื่อได้ทำการหักเงินบางส่วนไว้ตามข้อกำหนดของกรมสรรพากร โดยหนังสือรับรองหัก ณ ที่จ่ายนี้ต้องออกให้แก่ผู้ประกอบการ 1 ฉบับ และผู้ชำระเงิน 1 ฉบับโดยที่มีข้อความตรงกัน

โดยต้องมีข้อความด้านบนของหนังสือรับรองแต่ละฉบับดังนี้

- ฉบับที่ 1 มีข้อความว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายใช้แนบพร้อมกับแสดงรายการ”

- ฉบับที่ 2 มีข้อความว่า “สำหรับผู้ถูกหักภาษี ณ ที่จ่ายเก็บไว้เป็นหลักฐาน”

ค่าใช้จ่ายที่จะต้องทำ หัก ณ ที่จ่ายมีหลายประเภท และแต่ละประเภทค่าใช้จ่ายที่จะถูกหัก ณ ที่จ่ายในเปอร์เซ็นต์ที่แตกต่างกันดังนี้

| ประเภทเงินได้ | จ่ายบุคคล | จ่ายบริษัท |

| 40 (1) การรับจ้างแรงงาน เช่น เงินเดือน | หัก อัตราก้าวหน้า | หัก 3 % |

| 40 (2) การรับทำงานให้ เช่น ค่านายหน้า | หัก อัตราก้าวหน้า | หัก 3 % |

| 40 (3) ลิขสิทธิ์ค่าสิทธิ | หัก อัตราภาษี | หัก 3 % |

| 40 (4) (ก) ดอกเบี้ยเงินกู้ยืม ดอกเบี้ยตัวเงิน | หัก 15 % | หัก 1 % |

| 40 (4) (ข) เงินปันผล | หัก 10 % | หัก 10 % |

| 40 (5) ค่าเช่าประโยชน์เนื่องจากการเช่า | หัก 5 % | หัก 5 % |

| 40 (6) วิชาชีพอิสระ เช่น หมอ บัญชี | หัก 3 % | หัก 3 % |

| 40 (7) รับเหมาฯ | หัก 3 % | หัก 3 % |

| 40 (8) รับจ้าง | หัก 3 % | หัก 3 % |

| 40 (8) โฆษณา | หัก 2 % | หัก 2 % |

| 40 (8) แข่งขัน | หัก 5 % | หัก 5 % |

| 40 (8) ชิงโชค | หัก 5 % | หัก 5 % |

| 40 (8) นักแสดง | หัก 5 % | – % |

| 40 (8) รางวัลตามเป้า ส่งเสริมการขาย | หัก 3 % | หัก 3 % |

| 40 (8) ขนส่ง | หัก 1 % | หัก 1 % |

| 40 (8) ประกันภัย | หัก 1 % | หัก 1 % |

| 40 (8) บริการอื่น | หัก 3 % | หัก 3 % |

แต่ก็จะมีข้อมยกเว้นอยู่อย่างนึงซึ่งก็คือ ยอดที่ไม่เกิน 1,000 บาท หรือทำเพียงครั้งเดียว ไม่ต้องทำการหักภาษี ณ ที่จ่าย แต่ถ้า ยอดไม่ถึง 1,000 ที่มีสัญญาต่อเนื่อง เช่น ค่าโทรศัพท์ ค่าอินเทอร์เน็ต ต้องทำการหักภาษี ณ ที่จ่าย เพราะยอดทั้งปีเกิน 1,000 บาท

สรุปภาษีเงินได้หัก ณ ที่จ่าย คือ ภาษีที่ทางกฏหมายกำหนดให้หักไว้ล่วงหน้าจากเงินได้ที่ได้รับ และสามารถนำไปขอเครดิตเพื่อหักจากยอดภาษีที่ต้องจ่ายจริงในทุกๆ ปี โดยที่ทางผู้จ่ายเงินได้จะมีหลักฐานที่เรียกว่าหนังสือรับรองการหักภาษี ณ ที่จ่าย ให้ไว้เป็นหลักฐาน